Khi mua Condotel của tập đoàn Vingroup, anh chị sẽ được hỗ trợ vay từ ngân hàng lên tới 65%/ giá trị căn hộ (GTCH) – Đây là một lợi thế cực kì lớn giúp anh chị có thể cân đối được nguồn tiền cũng như tìm được phương án đầu tư có hiệu quả.

Chủ đầu tư cũng đưa ra những hình thức thanh toán khá linh hoạt để anh chị lựa chọn. Và để giúp anh chị chọn lựa được phương án thanh toán phù hợp và tốt nhất, trong khuôn khổ bài viết này, Nghĩa sẽ cùng anh chị phân tích kĩ lưỡng ưu, nhược điểm của từng phương thức để anh chị có thể tìm cho mình phương án thanh toán tối ưu nhất!

Hình thức thanh toán khi mua Condotel như thế nào là hiệu quả nhất?

Các hình thức thanh toán khi mua Condotel bao gồm:

- Thanh toán theo tiến độ xây dựng

- Vay ngân hàng

- Thanh toán 100% Giá trị căn hộ

Trước khi đi vào phân tích và đưa ra lời khuyên cho anh chị nên thanh toán theo hình thức nào? Nghĩa sẽ giúp anh chị nắm cụ thể và chính xác từng phương thức:

THỨ NHẤT: THANH TOÁN THEO TIẾN ĐỘ XÂY DỰNG

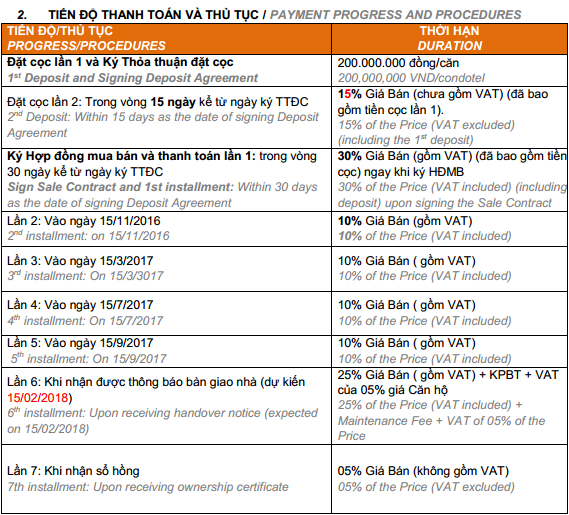

Đối với các dự án Condotel của Vingroup thì quý khách hàng có thể lựa chọn thanh toán thành 7 lần theo tiến độ xây dựng. Ví dụ, anh chị có thể tham khảo tiến độ thanh toán của dự án Vinpearl Empire Condotel Lê Thánh Tôn – Nha Trang tại đây:

Thanh toán theo tiến độ xây dựng của chủ đầu tư

Trong hình thức thanh toán theo tiến độ, cứ đúng ngày quy định theo chính sách bán hàng anh chị nộp đủ số tiền tương ứng vào tài khoản chủ đầu tư. Cách này giúp anh chị có thời gian thư thả chuẩn bị nguồn tiền vì cứ mỗi 4 tháng anh chị mới phải thanh toán một lần và với một tỉ lệ nhỏ.

THỨ HAI: VAY NGÂN HÀNG

Đối với tất cả các dự án condotel của Vingroup đã triển khai thì khách hàng khi mua Condotel được vay tối đa 65% GTCH tối thiểu 5 năm, tối đa 20 năm. Khách hàng được miễn lãi miễn phí trong vòng 12 tháng kể từ ngày giải ngân đầu tiên. Sau thời gian 12 tháng miễn lãi sẽ áp dụng mức lãi thị trường đang áp dụng của NH Techcombank (hiện tại đang là 10.9 %/năm). Phí trả nợ trước hạn từ tháng thứ 13 tới tháng thứ 60 là 2.5%, từ tháng thứ 61 trở đi không mất phí. Từ 1/2017, phí trả nợ trước hạn tháng từ 13 tới tháng thứ 24 là 1,5%, từ tháng thứ 25 tới tháng thứ 60 là 0,5%, từ tháng thứ 61 trở đi không mất phí.

Như vậy ban đầu anh chị chỉ cần 35% vốn tự có, sau đó ngân hàng giải ngân luôn 65% cho chủ đầu tư vậy là anh chị cũng vẫn được tính lợi nhuận luôn ngay từ thời điểm ngân hàng giải ngân. Ngay trước khi hết 12 tháng miễn lãi, anh chị thanh toán 65% cho ngân hàng thì anh chị không mất lãi hay phí gì cả. Phần tiền 65% đáng lẽ ra anh chị phải thanh toán cho chủ đầu tư thì anh chị mang gửi tiết kiêm ngân hàng với lãi suất có thể lên đến 7.7%/năm.

>> Xem thêm: Hỏi đáp về chính sách ngân hàng khi đầu tư Condotel

THỨ 3: THANH TOÁN SỚM 100%/GIÁ TRỊ CĂN HỘ

Với trường hợp khách hàng thanh toán luôn 100% giá trị căn hộ sẽ được tính lợi nhuận cho thuê ngay bắt đầu từ ngày nộp đủ 100% tiền vào tài khoản chủ đầu tư, kể cả trong trường hợp khách hàng chưa kí HĐMB.

THANH TOÁN SỚM 100%/GIÁ TRỊ CĂN HỘ

+ Khách hàng thanh toán 100% giá trị căn hộ trước VAT và 70% VAT ngay tại thời điểm kí HĐMB.

+ 30% VAT còn lại và 2% kinh phí bảo trì khách hàng thanh toán tại thời điểm nhận bàn giao căn hộ.

Hình thức này có lợi thế là khách hàng được tính lợi nhuận luôn ngay từ khi nộp đủ tiền, không phải bận tâm về việc thủ tục hay không phải mất công chạy đi chạy lại nộp tiền nhiều lần giống như thanh toán theo tiến độ. Hiện tại mới chỉ có dự án Vinpearl Empire Condotel Lê Thánh Tôn – Nha Trang đã được kí HĐMB còn lại tiến độ kí HĐMB dự kiến của dự án Vinpearl Riverfront Condotel Ngô Quyền – Đà Nẵng là tháng 9/2016, Vinpearl Beachfront Condotel Trần Phú – Nha Trang là tháng 12/2016. Với những dự án chưa được kí HĐMB thì khách hàng lựa chọn gói vay ngân hàng cũng không thể được tính lợi nhuận luôn trước khi kí HĐMB vì ngân hàng chỉ có thể hoàn thiện hồ sơ và giải ngân sau khi khách hàng đã kí xong HĐMB. Vì vậy, nếu muốn tính lợi nhuận luôn mà không bị phụ thuộc vào tiến độ kí HĐMB thì hình thức thanh toán sớm 100% là lựa chọn hoàn hảo.

Kết luận:

Như vậy, trong 3 hình thức trên, chỉ có hình thức thanh toán sớm ngay 100% GTCH và hình thức vay ngân hàng, khách hàng mới được nhận lợi nhuận cho thuê luôn mà không cần phải đến tận khi nhận bàn giao nhà như hình thức thanh toán theo tiến độ. Đó là lí do mà gần như 99% khách hàng của Nghĩa lựa chọn 2 hình thức thanh toán trên.

HỖ TRỢ VÀ GIẢI ĐÁP THẮC MẮC KHI ĐẦU TƯ BẤT ĐỘNG SẢN NGHỈ DƯỠNG

Hãy liên hệ với Nghĩa để được tư vấn chi tiết

![]()

Mời anh chị BẤM VÀO NÚT ĐĂNG KÝ để điền thông tin

![]()

Xét về bản chất, mỗi thức thanh toán đều có lợi thế riêng và chúng phù hợp với từng đối tượng khách hàng nhất định. Vì thế khi tư vấn cho anh chị khách hàng của mình, Nghĩa luôn tìm hiểu kỹ tình hình, khả năng tài chính của anh chị để có thể đưa cho anh chị phương án phù hợp nhất. Các câu hỏi Nghĩa thường hỏi khách hàng:

Anh chị dự định chi tài chính khoảng bao nhiêu?

Anh chị có đủ tiền thanh toán luôn 100% GTCH ngay tại thời điểm hiện tại không?

Trong thời gian khoảng một vài năm tới anh chị có cần phải sử dụng đến nguồn vốn này không?

Anh chị có đang sử dụng nguồn vốn này để kinh doanh một lĩnh vực nào khác không?

Trước khi các anh chị đọc tiếp hãy tự mình trả lời các câu hỏi trên nhé! Vì đây là một số câu hỏi quyết định phương thức thanh toán nào mới thực sự phù hợp với anh chị.

Nếu anh chị đã tự trả lời các câu hỏi trên thì giờ Nghĩa sẽ giúp anh chị khách hàng có được câu trả lời là mình phù hợp với hình thức thanh toán nào. Để dễ dàng theo dõi, Nghĩa sẽ chia làm các nhóm khách hàng như sau:

NHÓM 1

Nếu thời điểm hiện tại anh chị chỉ có đủ 35% GTCH và khoảng 1 năm sau anh chị có thêm được khoản tiền 65% GTCH hoặc một phần nào đó nữa thì anh chị nên lựa chọn hình thức vay ngân hàng. Khi đó anh chị vừa có thời gian chuẩn bị nguồn vốn mà lại vừa được tính lợi nhuận ngay khi ngân hàng giải ngân.

NHÓM 2

Nếu thời điểm hiện tại nguồn vốn của anh chị anh chị có đủ 100% GTCH, anh chị có thể lựa chọn thanh toán ngay 100% GTCH đối với những dự án chưa được kí HĐMB để được tính lợi nhuận ngay mà lại không cần phải mất công làm thủ tục vay vốn ngân hàng. Hình thức này được một số khách hàng lựa chọn vì nó mang tính “nhanh gọn”.

Tuy nhiên, xét về mặt tài chính thì anh chị vẫn nên tận dụng gói vay ngân hàng trong thời gian miễn lãi 12 tháng. Ngay trước ngày hết thời gian miễn lãi, anh chị thanh toán luôn 65% cho ngân hàng thì anh chị cũng không mất phí trả nợ trước hạn. Đặc biệt, với những anh chị đang sử dụng vốn để luân chuyển trong kinh doanh một mảng nào khác nữa thì anh chị càng nên sử dụng hình thức vay vốn ngân hàng để mình sử dụng nguồn vốn linh hoạt cho kinh doanh, đề phòng lúc có việc cần đột xuất.

Hình thức này được phần lớn khách hàng lựa chọn vì xét về mặt tài chính nó là hình thức “có lợi” nhất, thêm nữa là khách hàng ban đầu chỉ cần chuẩn bị 35%, phần còn lại không phải lo lắng gì cho hết thời gian 12 tháng miễn lãi. Như vậy khách hàng vừa chủ động được dòng tiền của mình lại vừa được tính lợi nhuận luôn mà không mất đồng lãi và phí trả nợ trước hạn nào cả.

NHÓM 3

Nếu anh chị không có đủ 100% tiền để thanh toán luôn ở thời điểm hiện tại nhưng dòng tiền của anh chị về đều đặn đủ thanh toán theo tiến độ 7 đợt của chủ đầu tư đưa ra mà lại không đủ điều kiện làm thủ tục vay vốn ngân hàng thì anh chị buộc phải lựa chọn hình thức thanh toán theo tiến độ.

Nghĩa hi vọng rằng những phân tích trên của Nghĩa đã giúp anh chị tìm được cho mình phương án thanh toán phù hợp nhất. Với mong muốn được là người đồng hành, giúp anh chị có được những phương án đầu tư phù hợp nhất, Nghĩa rất mong nhận được những câu hỏi, những vấn đề anh chị đang gặp phải khi tìm hiểu đầu tư Condotel để cùng anh chị tìm ra phương án giải quyết tốt nhất! Anh chị hãy gọi ngay cho Nghĩa theo số 0941.559.666 để được giải đáp mọi băn khoăn!