Với sứ mệnh tiên phong dẫn dắt thị trường bất động sản nghỉ dưỡng, Vingroup đã và đang làm rất tốt trong việc định hướng và phát triển thị trường. Gần một năm với căn hộ khách sạn – Condotel, Vingroup đã để lại dấu ấn đáng kinh ngạc.

Sự thật đằng sau chính sách “Khủng” là gì?

Chính sách siêu khủng Vinpearl Condotel cuối 2016

Tính đến thời điểm này tháng 11/2016, Vingroup đưa ra tổng cộng 3165 căn hộ, Condotel Trần Phú hơn 1000 căn hộ đã bán hết, Condotel Lê Thánh Tôn với 1221 căn chỉ còn lại 30 căn, Condotel Ngô Quyền – Đà Nẵng với gần 900 căn chỉ còn 183 căn. Như vậy là chỉ còn tổng khoảng 210 căn (chiếm 6.6% trên số lượng tất cả các căn Condotel).

Đây thực sự là con số đáng mơ ước với một chủ đầu tư BĐS, vì nó thể hiện được sự tin tưởng và tín nhiệm của các nhà đầu tư dành cho mình. Kết quả bán hàng cũng khẳng định thêm uy tín vượt trội của một chủ đầu tư hàng đầu trong lĩnh vực bất động sản nghỉ dưỡng.

Để tri ân cho khách hàng vì sự tin tưởng và ủng hộ trong suốt một năm qua, Vingroup vừa ra chính sách bán hàng siêu khủng, dự kiến sẽ là “bom tấn” giúp các nhà đầu tư tiết kiệm cũng như an tâm hơn rất nhiều khi đầu tư Condotel. Nghĩa sẽ cùng anh chị phân tích chính sách bán hàng để thấy được những ưu điểm vượt trội của chính sách bán hàng mới:

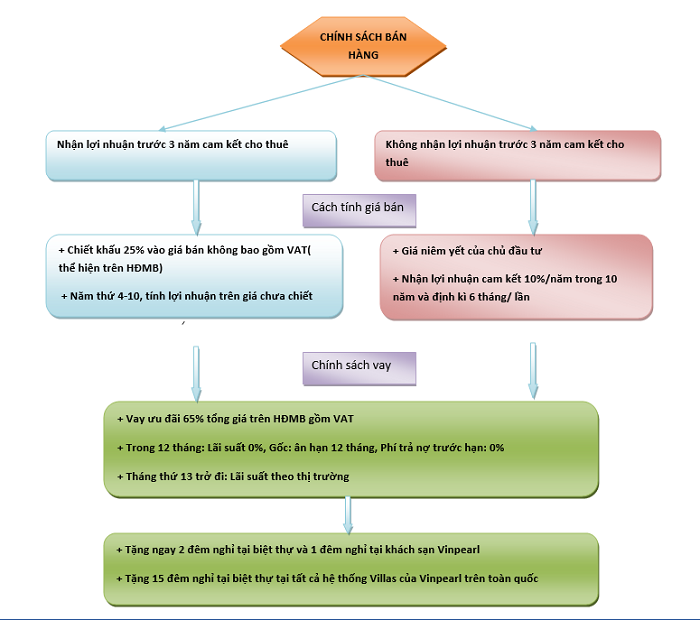

So sánh sự khác nhau của chính sách cũ và mới – Vinpearl (ảnh minh họa)

1. Anh chị nhận lợi nhuận 3 năm ngay lập tức, được chiết khấu vào giá.

2. Anh chị nhận lợi nhuận đều đặn hàng năm, không được chiết khấu vào giá.

Chắc hẳn thoạt nhìn thì anh chị thấy chính sách khá đơn giản đúng không ạ? Mới đầu Nghĩa cũng cảm thấy như vậy, tuy nhiên khi dành thời gian nghiên cứu rất kĩ chính sách bán hàng thì thực sự có quá nhiều lựa chọn dành cho khách hàng.

Nghĩa đã dành hơn 2 ngày với những con số, tỉ mỉ từng chi tiết, đưa ra các phương án so sánh giữa các lựa chọn, với mong muốn sẽ tư vấn cho khách hàng của mình phương án có lợi nhất với điều kiện tài chính của anh chị.

Nghĩa sẽ cùng anh chị điểm qua các sự lựa chọn của anh chị trong chính sách mới nhé:

Qua sơ đồ trên thì anh chị có thể thấy, mình có thể có các sự lựa chọn sau đây:

Qua sơ đồ trên thì anh chị có thể thấy, mình có thể có các sự lựa chọn sau đây:

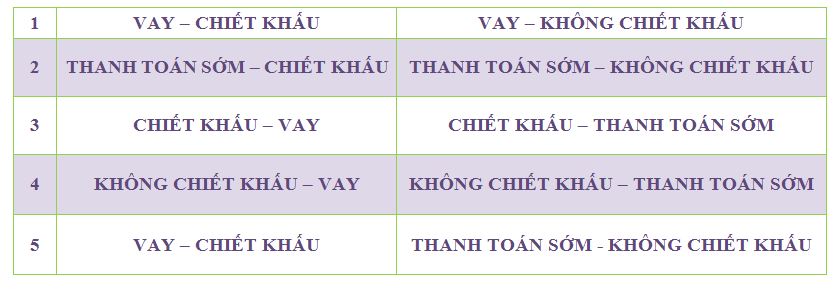

♦ Vay- chiết khấu

♦ Vay – không chiết khấu

♦ Thanh toán sớm – chiết khấu

♦ Thanh toán sớm – không chiết khấu

Và chỉ với 4 phương án trên, để lựa chọn được một phương án cũng không hề đơn giản, bởi vì anh chị cần so sánh với các trường hợp còn lại, xem sự lựa chọn nào sẽ mang lại lợi ích nhiều nhất cho anh chị.

Hãy liên hệ với Nghĩa để được tư vấn chi tiết

![]()

Gửi câu hỏi cho Nghĩa tại đây!

![]()

Ở đây, Nghĩa chia ra làm 2 trường hợp:

TH1: Thời điểm hiện tại anh chị không có đủ 100% giá trị căn hộ

Chắc chắn lựa chọn vay vốn ngân hàng sẽ là ưu tiên hàng đầu của anh chị, bởi được hỗ trợ lãi suất 0% trong vòng 24 tháng. Vậy ở đây, anh chị cần so sánh giữa 2 phương án:

| VAY – CHIẾT KHẤU | VAY – KHÔNG CHIẾT KHẤU |

TH2: Anh chị có đủ 100% số tiền thời điểm hiện tại

Nếu anh chị có đủ 100% giá trị căn hộ thì anh chị sẽ phải lựa chọn và so sánh giữa các phương án sau:

Trong khuôn khổ bài viết có lẽ sẽ không thể phân tích cụ thể từng lựa chọn cho anh chị được. Nghĩa sẽ lấy một vài ví dụ cụ thể để anh chị có sự so sánh và lựa chọn giữa các phương án:

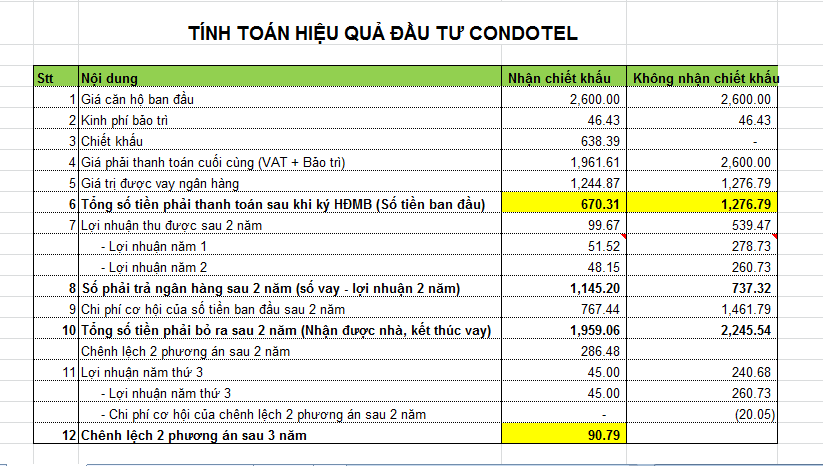

♦ Ví Dụ 1: SO SÁNH GIỮA: VAY – CHIẾT KHẤU & VAY – KHÔNG CHIẾT KHẤU

Ở ví dụ này thì sự khác biệt lớn nhất giữa 2 sự lựa chọn gồm 2 phần:

» Phần 1: Nhận chiết khấu luôn giảm 25% vào giá, không nhận chiết khấu sẽ nhận lợi nhuận tối thiểu 10%/năm bình thường.

» Phần 2: Tỷ lệ hỗ trợ lãi suất của chủ đầu tư là 65% với lựa chọn nhận chiết khấu và với 50% với lựa chọn không nhận chiết khấu.

Nghĩa sẽ làm bảng tính để anh chị cùng tham khảo sự khác biệt giữa 2 phương án:

Trong bảng tính này anh chị có thể nhận thấy ngay, việc lựa chọn phương án vay và nhận chiết khấu có lợi hơn việc không nhận chiết khấu khá nhiều, vì tổng số tiền anh chị bỏ ra của phương án nhận chiết khấu sau 2 năm nhỏ hơn phương án không nhận chiết khấu lên tới 286.48 triệu (Đã bao gồm chi phí cơ hội của khoản tiền bỏ ra ban đầu của 2 phương án trong thời gian 2 năm).

Tổng kết sau 3 năm, nếu cùng đầu tư vào 1 căn hộ có tổng giá là 2,6 tỷ, cùng vay ngân hàng, thì việc lựa chọn phương án nhận chiết khấu sẽ có lợi hơn phương án không nhận chiết khấu lên tới 90.79 triệu.

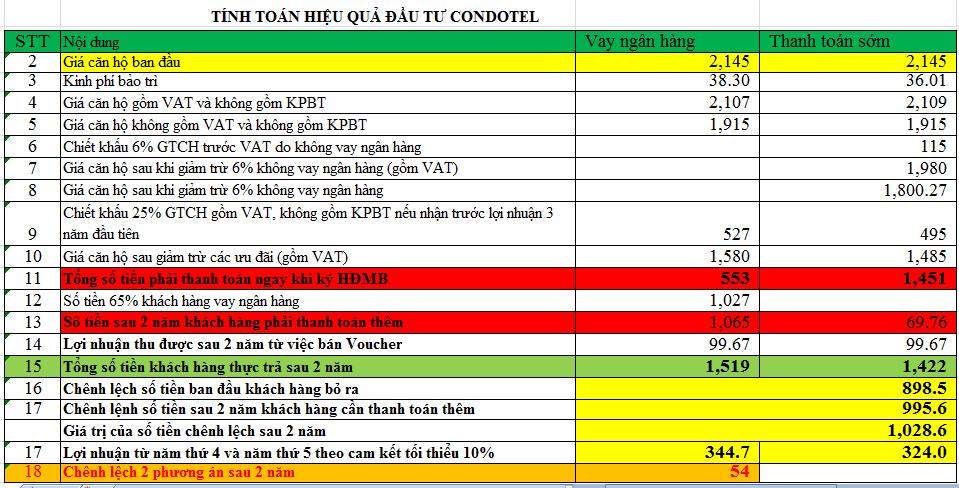

♦ Ví Dụ 2: SO SÁNH GIỮA PHƯƠNG ÁN: “CHIẾT KHẤU – VAY” -&- “CHIẾT KHẤU – THANH TOÁN SỚM”

+> Sự khác biệt lớn nhất giữa 2 phương án đó là số tiền anh chị bỏ ra thời điểm hiện tại và số tiền nhận được cam kết 10% sau 3 năm nhận chiết khấu.

Nghĩa sẽ làm bảng tính so sánh để anh chị tham khảo:

Để việc so sánh chính xác nhất thì Nghĩa đưa về cùng hệ quy chiếu là giá trị tiền của anh chị sau 2 năm giữa 2 phương án:

» Thứ nhất: Nghĩa sẽ tính số tiền chênh lệch thời điểm hiện tại giữa 2 phương án.

» Thứ hai: Nghĩa sẽ tính chênh lệch số tiền sau 2 năm phải thanh toán thêm giữa 2 phương án.

» Thứ ba: Nghĩa so sánh lợi nhuận tối thiểu 10% trong năm thứ 4 và năm thứ 5 giữa việc nhận chiết khấu và thanh toán sớm.

⇒ Cuối cùng, Nghĩa sẽ so sánh giữa việc: Tính giá trị tiền của số tiền chênh lệch thời điểm hiện tại sau 2 năm và so sánh với số tiền chênh lệch giữa 2 phương án phải thanh toán sau 2 năm.

Nếu giá trị tiền chênh lệch thời điểm hiện tại sau 2 năm cộng với lợi nhuận năm thứ 4 và năm thứ 5 lớn hơn số tiền chênh lệch giữa 2 phương án phải thanh toán sau 2 năm cộng với lợi nhuận năm thứ 4 và năm thứ 5, thì chọn phương án vay có lợi hơn và ngược lại.

Qua bảng tính anh chị có thể thấy: Với một căn giá 2.145 tỷ (Giá trị căn hộ rẻ nhất thời điểm hiện tại). Nếu anh chị sử dụng phương án vay ngân hàng thì số tiền anh chị bỏ ra ban đầu thấp hơn và khi Nghĩa quy về số tiền hiện tại sau 2 năm thì phương án vay có lợi hơn 54 triệu so với phương án nhận thanh toán sớm.

Tuy nhiên, ở đây Nghĩa đang tính lợi nhuận năm thứ 4 và năm thứ 5 anh chị nhận được trong mức tối thiểu 10%. Nếu chủ đầu tư và đơn vị khai thác tốt, mức lợi nhuận cao hơn 10% thì đến một thời điểm nào đó tính về tỉ suất lợi nhuận phương an thanh toán sớm rất có thể sẽ có lợi hơn phương án vay ngân hàng.

—————————

Trên đây chỉ là 2 trong số 5 so sánh để anh chị tìm ra phương án có lợi nhất cho anh chị. Trong khuôn khổ bài viết, Nghĩa không thể phân tích chi tiết từng sự so sánh được. Và với mỗi điều kiện khách hàng khác nhau thì sẽ có những sự lựa chọn khác nhau phù hợp nhất cho riêng mình.

Để có được những lời khuyên hiệu quả nhất về các phương án tài chính hay nhu cầu về căn hộ Condotel, anh chị hãy gọi ngay cho Nghĩa.

Nghĩa tự tin rằng có thể đưa ra cho anh chị những phương án đầu tư phù hợp và hiệu quả nhất!